Apesar do ajuste na refinaria nacional, preço do diesel permanece com defasagem negativa

Dados

Dados  13 de Maio de 2022

13 de Maio de 2022

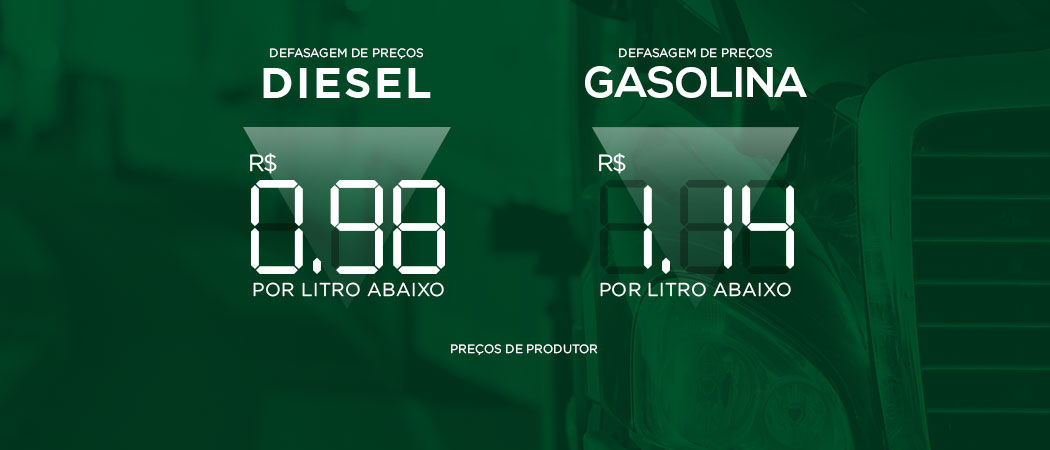

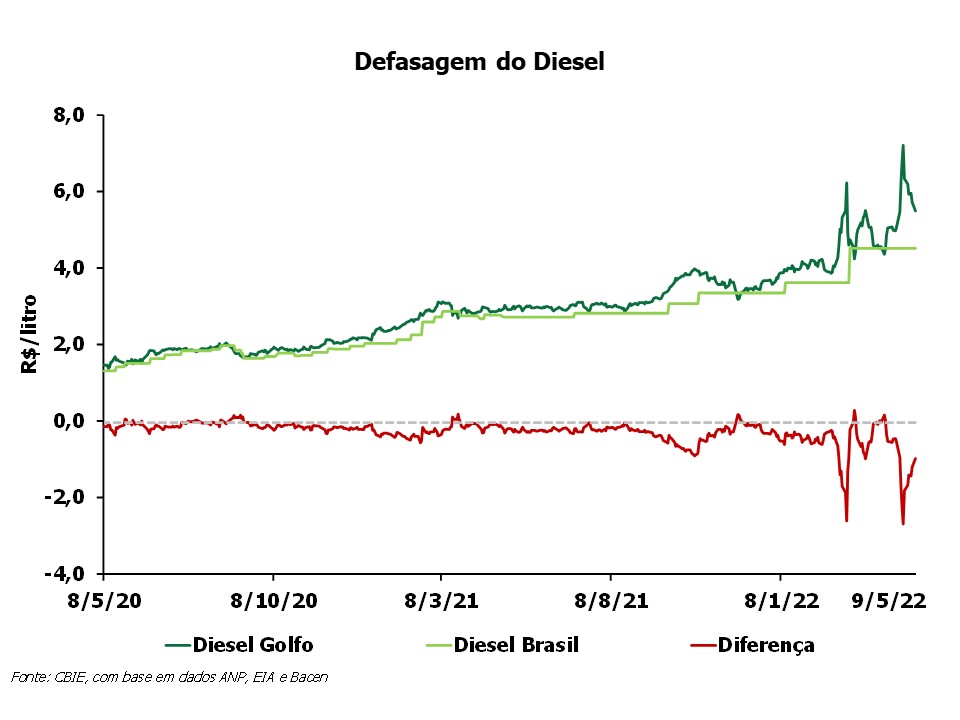

De acordo com a atualização mais recente, em 9 de maio, o preço médio do diesel na refinaria nacional ficou em R$ 0,98/litro (ou -17,8%) abaixo do preço no Golfo do México (EUA). O resultado deve-se a queda de 13,6% no preço internacional do diesel, e ao aumento 2,1% da taxa de câmbio (R$/US$) com relação à semana anterior (2/5). No período em análise, foi anunciado reajuste de 8,9% no preço médio do diesel nas refinarias da Petrobras, a partir de 10 de maio.

Veja o histórico dos últimos 2 anos no gráfico abaixo:

Na média semanal (de 2 a 9 de maio), o preço do diesel na refinaria nacional ficou R$ 1,36/litro (ou -23%) abaixo do preço no Golfo do México (EUA).

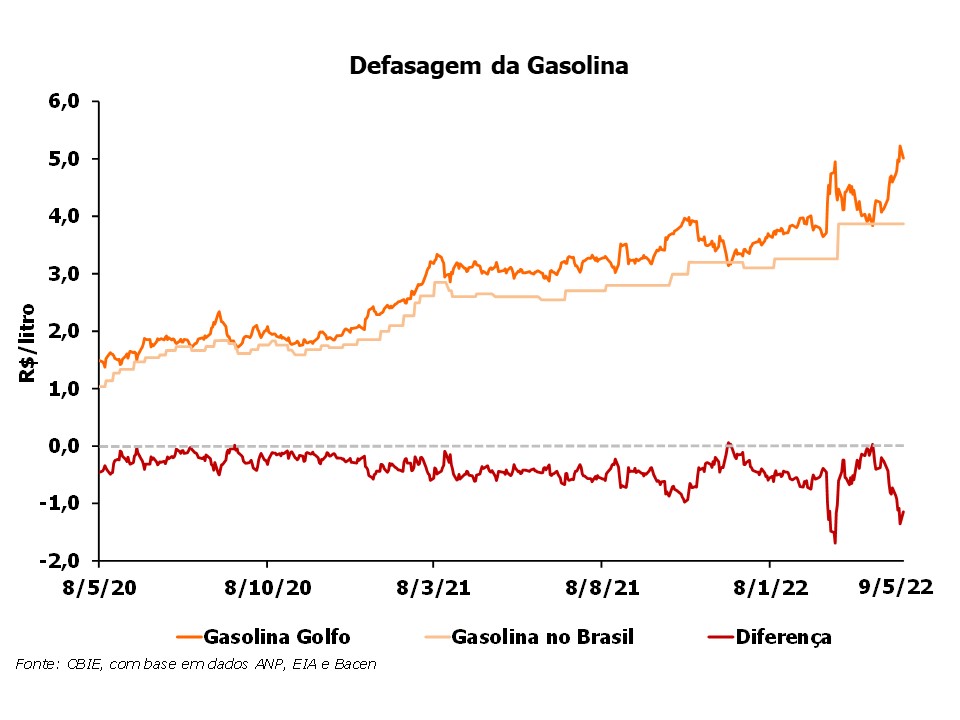

O preço da gasolina doméstica ficou R$ 1,14/litro (ou -22,8%) abaixo do preço no Golfo do México (EUA), em 9 de maio. O resultado teve influência do crescimento de 3,9% no preço internacional da gasolina, com relação à última semana, e da taxa de câmbio, citada acima. Durante o período de referência não houve reajustes no preço da gasolina nas refinarias nacionais.

Acompanhe a variação nos últimos 2 anos:

Na média semanal (de 2 a 9 de maio), o preço da gasolina na refinaria nacional ficou R$ 1,08/litro (ou -21,8%) abaixo do preço do Golfo do México.

Na semana de referência, a cotação da commodity teve elevada pressão tanto sobre a demanda, quanto sobre a oferta. No início do período, a Comissão de Negociação de Futuros de Commodities (CFTC, na sigla em inglês) divulgou que o Interesse Aberto no mercado de petróleo, índice utilizado para medir o volume de contratos futuros em aberto, caiu 13 milhões de barris na comparação semanal, totalizando uma queda de 1,14 bilhão desde meados de fevereiro. A queda do indicador demonstra a aversão de investidores ao elevado risco instaurado no mercado, com estoques abaixo da média, baixa capacidade ociosa e alto nível de incerteza alimentando a volatilidade.

Em 5 de maio, foi realizada a 28ª Reunião Interministerial da Organização de Países Exportadores de Petróleo e aliados (OPEP+). Novamente, apesar da pressão internacional pelo aumento da produção, a organização mantém seu plano de incremento mensal de 432 mil barris por dia (b/d), acordado na 19ª Reunião Interministerial. Vale notar que, apesar do planejamento, a produção do grupo em abril ficou 264 mil b/d abaixo do esperado, isso, devido a interrupções nas cadeias de produção da Líbia e da Nigéria, que podem persistir ao longo de maio e junho.

Durante o período de referência, o preço do barril foi influenciado negativamente pela evolução das medidas restritivas nos centros urbanos e industriais chineses. Apesar da redução do número de infecções por coronavírus (Covid-19) em Xangai, e do aumento de 4% da importação de petróleo cru pelo país em abril, comparado a março, o consumo local de combustíveis como gasolina, diesel e querosene de aviação sofreu queda de 20% no mesmo mês, o maior declínio desde o lockdown de Wuhan, há mais de dois anos. A persistência da política de “Covid-Zero”, junto aos seus instrumentos de controle, levanta receios quanto aos impactos da nova onda de contaminações na demanda global da commodity.

Além do desenvolvimento da situação na China, conversas sobre novas e mais rigorosas sanções à Rússia se intensificaram entre membros da União Europeia, lançando mais incerteza no mercado em relação a oferta do energético. Os países esperam uma decisão unânime para lançamento do novo pacote de sanções, dessa vez, direcionado ao banimento da importação e transporte de petróleo russo, com objetivo de acabar a dependência do bloco em relação ao país até o final de 2022. A Hungria, a Eslováquia e a República Tcheca, que tem maior dependência da commodity russa, teriam até 2024 para cumprir as sanções impostas. As principais figuras do grupo, como França, Alemanha e Itália, pressionam outros representantes do grupo para uma decisão rápida, sobretudo a Hungria, que apresenta maior resistência ao plano.