Defasagem entre os preços do diesel e da gasolina nas refinarias permanece negativa

Dados

Dados  28 de Jan de 2022

28 de Jan de 2022

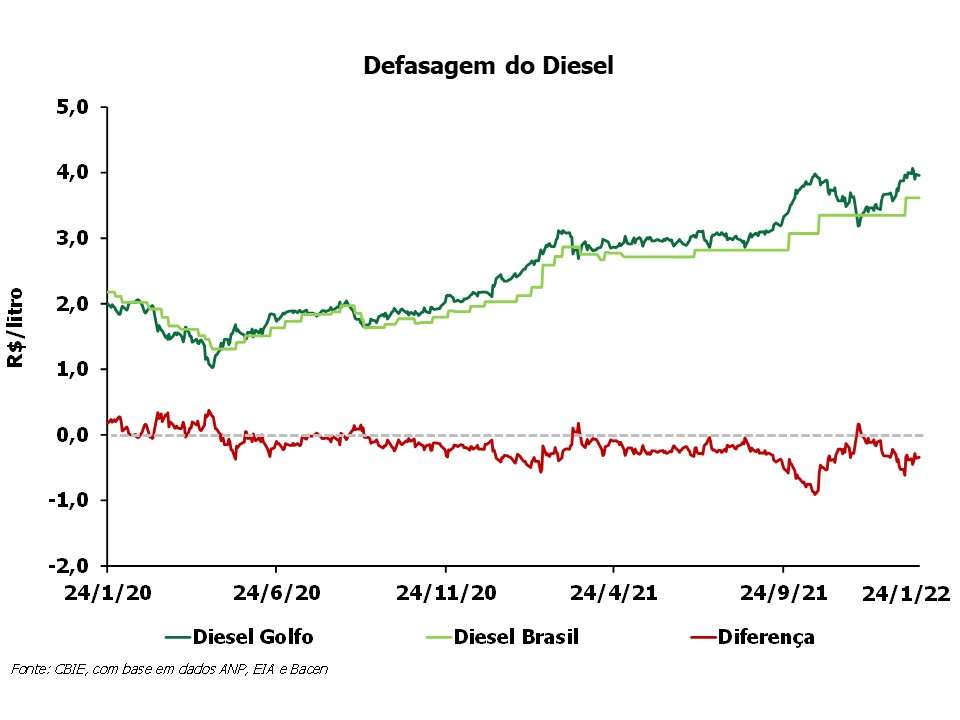

De acordo com a atualização mais recente, em 24 de janeiro, o preço médio do diesel na refinaria nacional ficou em R$ 0,34/litro (ou -8,6%) abaixo do preço no Golfo do México (EUA). O resultado deve-se a queda de 0,3% no preço internacional do diesel, e, também, de 0,3% na taxa de câmbio (R$/US$), com relação à semana anterior (17/1). Não houve ajustes no preço de refinaria doméstico do diesel na semana em análise.

Veja o histórico dos últimos 2 anos no gráfico abaixo:

Na média semanal (de 17 a 24 de janeiro), o preço do diesel na refinaria nacional ficou R$ 0,37/litro (ou -9,2%) abaixo do preço no Golfo do México (EUA).

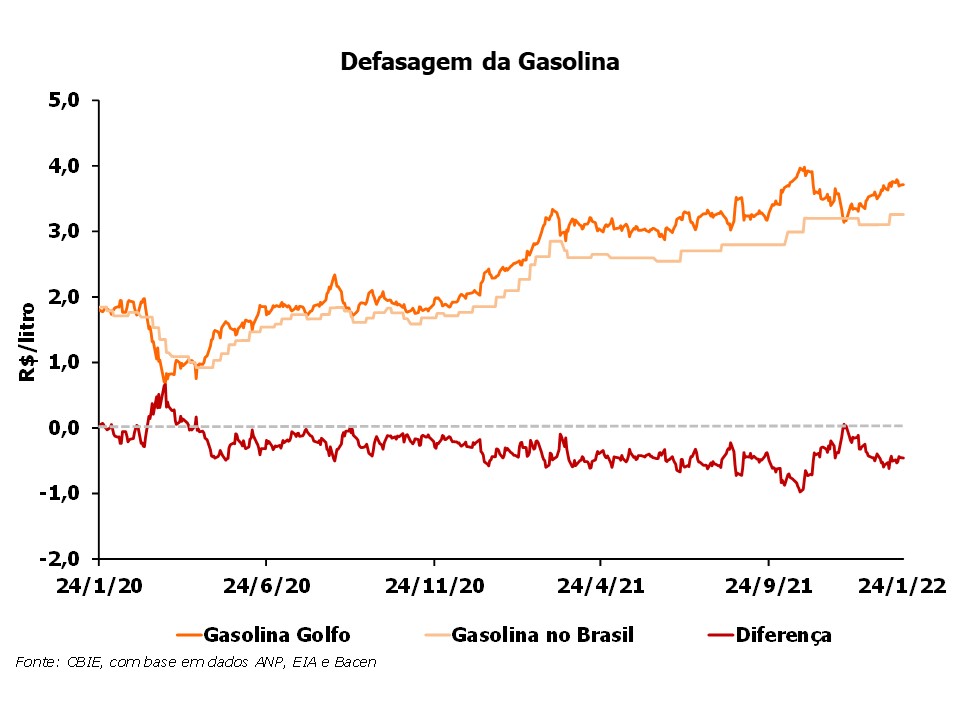

O preço da gasolina doméstica ficou R$ 0,46/litro (ou -12,3%) abaixo do preço no Golfo do México (EUA), em 24 de janeiro. O resultado teve influência da redução de 0,5% no preço internacional da gasolina, com relação à última semana, e da variação da taxa de câmbio, citada acima. O preço de refinaria nacional da gasolina, também, não foi ajustado, na semana em análise.

Acompanhe a variação nos últimos 2 anos:

Na média semanal (de 17 a 24 de janeiro), o preço da gasolina na refinaria nacional ficou R$ 0,48/litro (ou -12,8%) abaixo do preço do Golfo do México.

No período de análise, o preço do barril de petróleo tipo Brent permaneceu sob influência dos efeitos da pandemia do coronavírus (Covid-19). A onda de contaminações da Ômicron continua, porém, o número de novos casos diários, e de hospitalizações, começa a apresentar sinais de declínio em diversos países, sobretudo aqueles que contam com uma taxa de vacinação mais elevada. A menor duração da infecção, unida a sintomas mais brandos e resistência dos governos em promoverem medidas restritivas mais severas, reduziram os possíveis impactos da quarta onda mundial na demanda. Os mercados já se encontram em posição mais segura quanto aos impactos da Ômicron, refletida no forte rally da commodity durante as últimas cinco semanas. Entretanto, os agentes se mantêm atentos ao surgimento de novas variantes e seus possíveis impactos às atividades econômicas.

Os dados oficiais de estoques de petróleo nos Estados Unidos (EUA), divulgados na última semana, indicaram queda nos estoques da commodity. De acordo com o relatório semanal da Administração de Informação de Energia (EIA, na sigla em inglês), os estoques norte-americanos de petróleo cresceram em 0,5 milhão de barris, atingindo volume de 413,8 milhões ao final do período de análise, volume 8% menor do que a média dos últimos cinco anos. O resultado é o primeiro ganho de estoque em um período de 7 semanas. Para além, o relatório reportou, também, perdas de 1,4 milhões de barris nos estoques norte-americanos de gasolina, que atualmente se encontram em nível 16% menor do que a média dos últimos cinco anos para o período.

Na semana de referência, a Agência Internacional de Energia (IEA, na sigla em inglês) publicou seu relatório mensal do mercado de petróleo referente ao mês de janeiro, o Oil Market Report – January 2022. A agência realizou ajuste positivo de 200 mil barris de petróleo por dia (b/d) em sua previsão de demanda para 2021 e 2022, alcançando crescimento de 5,5 milhões b/d e 3,3 milhões b/d, respectivamente. A revisão levou em consideração o impacto menor que o esperado da Ômicron nos níveis de demanda, sobretudo no quarto trimestre de 2021 (4T21), quando a demanda pela commodity cresceu em 1,1 milhões b/d, alcançando 99 milhões b/d apesar da descoberta, e subsequente difusão, da nova variante. Durante o primeiro trimestre de 2022 (1T22), a expectativa da organização é de uma queda sazonal na demanda, impulsionada pelo aumento do trabalho remoto e redução em viagens aéreas.

A escalada das tensões entre Rússia e Ucrânia traz um sentimento de incerteza ao mercado de energéticos internacional. A Rússia hoje fornece cerca de 40% do gás natural utilizado na Europa e 30% do petróleo, e percentuais ainda maiores são observados em países do leste europeu, que possuem maior proximidade com o território russo. A possibilidade de um conflito traria sérias consequências a economia europeia, que, no caso de pressão norte-americana para implementação de sanções ao país rival, teria de recorrer a combustíveis mais caros para manter seu fornecimento energético.

Apesar das previsões de sobreoferta, feitas por diversos especialistas do setor no fim do ano anterior, o mercado passa por um momento apertado, que vem influenciando os preços. Membros da Organização dos Países Exportadores de Petróleo e seus aliados (OPEP+), com destaque a Rússia, falharam em cumprir suas metas de produção para dezembro. Além disso, estoques globais de petróleo acumulam quedas significativas nas últimas semanas, sobretudo o inventário estadunidense.

Durante a semana de análise, a commodity sofreu influência, não só de fatores estruturais do setor de óleo e gás, mas também das dinâmicas do mercado futuro. A partir da faixa de preço de US$ 90, a relação put-to-call se inverte. Nesse ponto, traders que adquiriram, por exemplo, direito de compra (call) para o barril de US$ 100 em dezembro de 2022 há cerca de 1 ano atrás, pagaram US$ 0,24 por barril, hoje, a call é vendida por US$ 4,20 o barril, cerca de vinte vezes o preço pago originalmente. Ainda que os preços estejam próximos deste patamar, traders parecem estar aguardando o momento de usufruir seus direitos de compra, nessa posição, aqueles que já realizaram o lucro se veem desarmados em um mercado ascendente no curto prazo, e devem buscar novamente a compra no mercado futuro, alimentando uma tendência altista cíclica.