Os preços de refinaria nacional permanecem abaixo da referência internacional

Dados

Dados  25 de Mar de 2022

25 de Mar de 2022

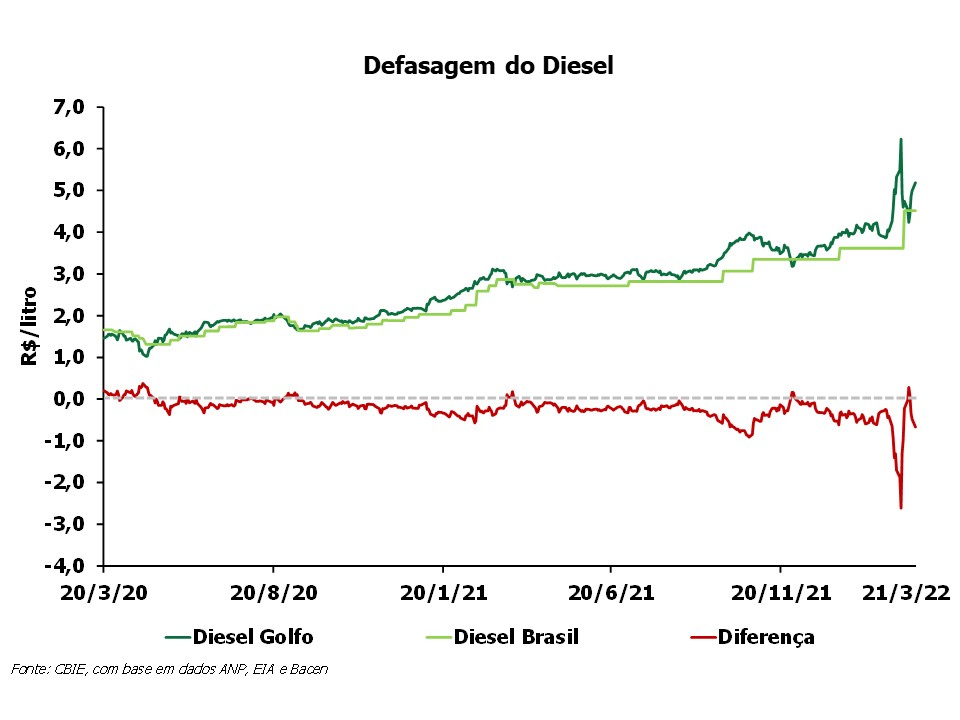

De acordo com a atualização mais recente, em 21 de março, o preço médio do diesel na refinaria nacional ficou em R$ 0,67/litro (ou -12,9%) abaixo do preço no Golfo do México (EUA). O resultado deve-se ao crescimento de 17,2% no preço internacional do diesel, e a redução de 1,9% da taxa de câmbio (R$/US$) com relação à semana anterior (14/03). No período em análise, não houve reajustes no preço do diesel nas refinarias nacionais.

Veja o histórico dos últimos 2 anos no gráfico abaixo:

Na média semanal (de 14 a 21 de março), o preço do diesel na refinaria nacional ficou R$ 0,19/litro (ou -3,6%) abaixo do preço no Golfo do México (EUA).

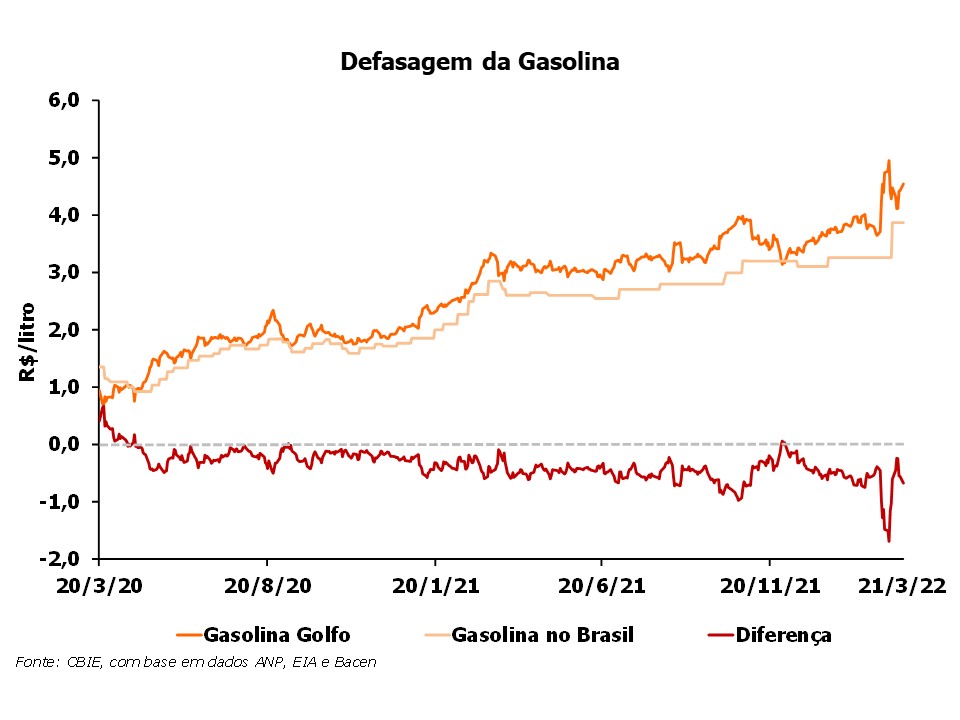

O preço da gasolina doméstica ficou R$ 0,68/litro (ou -14,9%) abaixo do preço no Golfo do México (EUA), em 21 de março. O resultado teve influência do aumento de 7,6% no preço internacional da gasolina, com relação à última semana, e da queda da taxa de câmbio, citada acima. Tal como para o diesel, não houve reajustes no preço da gasolina nas refinarias nacionais.

Acompanhe a variação nos últimos 2 anos:

Na média semanal (de 14 a 21 de março), o preço da gasolina na refinaria nacional ficou R$ 0,45/litro (ou -10,4%) abaixo do preço do Golfo do México.

No período de análise, o preço do barril de petróleo permaneceu sob forte influência das tensões geopolíticas derivadas do conflito entre Rússia e Ucrânia. No início da semana, rumores de que as conversas entre os países estariam se encaminhando à um acordo de paz levaram a uma queda significativa na cotação do barril, com os contratos futuros do Brent sendo negociados em cerca de US$ 90/b, durante dois dias. Porém, em pouco tempo, um representante do Kremlin veio a público declarar que as notícias acerca de grandes avanços nas negociações com a Ucrânia eram falsas, o que rapidamente fez com que o preço do barril retornasse a patamares superiores aos US$ 100.

As grandes variações no preço da commodity não só demonstram o alto nível de incerteza instalado no mercado, como também afastam traders das negociações do ativo. Dentro de cerca de duas semanas, a cotação apresentou variação de US$ 40 dólares. Neste mesmo período, o interesse aberto agregado, indicador do volume de contratos em aberto e negociados no mercado futuro, alcançou o menor nível desde 2015, passando de 2,3 milhões de contratos para aproximadamente 1,9 milhões. A queda acentuada neste índice mostra o impacto que a alta volatilidade tem sobre a segurança das operações financeira da commodity.

Em paralelo aos desenvolvimentos do leste europeu, uma alta em novos casos de Covid-19 em diversos países começou a chamar a atenção novamente para a pandemia. Segundo o diretor da Organização Mundial da Saúde (WHO, na sigla em inglês), Tedros Adhanom Ghebreyesus, “O crescimento está ocorrendo, apesar da redução em testagem em alguns países, o que significa que os casos que vemos são somente a ponta do iceberg.”. Apesar das estatísticas preocupantes, apenas a China anunciou o retorno do lockdown em determinadas cidades. Assim, mantidas as proporções, o mercado parece estar seguro quanto à demanda no curto prazo.

Ao longo da semana de referência, acontecimentos no Oriente Médio também ganharam atenção do mercado. O grupo rebelde do Iêmen, Houthi, realizou ataque de drone contra três estruturas do setor de energia da Saudi Aramco: uma refinaria em Riyadh, capital saudita; uma planta de dessalinização em Al-Shaqeeq; e a usina Dhahran Al-Janoub, próxima à Jizan. O aumento da frequência de ataques, e seus alvos estratégicos, preocupam as autoridades da região e podem trazer riscos às atividades da Saudi Aramco em um momento que o mercado internacional está temeroso com perdas de oferta.

Tanto a Agência Internacional de Energia (IEA, na sigla em inglês), quanto a Organização dos Países Exportadores de Petróleo (OPEP), demonstraram, em seus relatórios mensais, grande preocupação sobre o risco de desabastecimento e queda de investimento no setor de petróleo e gás em decorrência da guerra na Ucrânia. Segundo cálculos da IEA, aproximadamente 3 milhões de barris por dia de petróleo russo devem sair do mercado em abril, em função dos efeitos das sanções e do cancelamento de exportações. Já a OPEP, destaca a possibilidade de que os preços crescentes e seus efeitos inflacionários, se mantidos, levem à uma queda no consumo e nos investimentos.