Reajustes do diesel aproximam preços nacionais à referência internacional

Dados

Dados  19 de Ago de 2022

19 de Ago de 2022

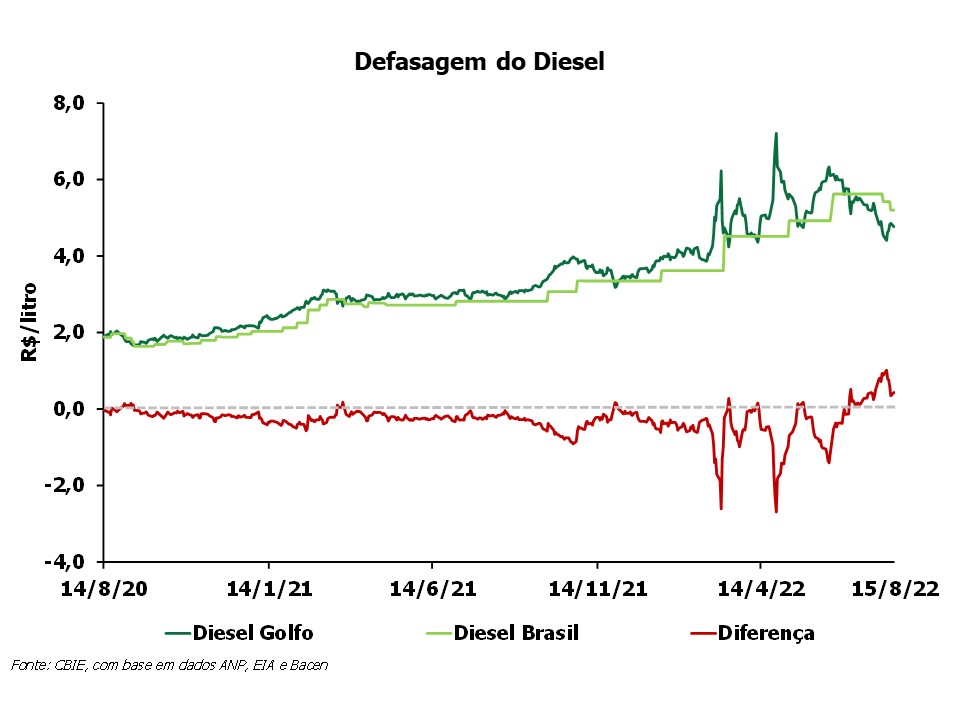

De acordo com a atualização mais recente, em 15 de agosto, o preço médio do diesel na refinaria nacional ficou em R$ 0,43/litro (ou 9,1%) acima do preço no Golfo do México (EUA). O resultado deve-se ao aumento de 9,3% no preço internacional do diesel, e redução de 0,6% da taxa de câmbio (R$/US$) com relação à semana anterior (8/8). Também influenciou o resultado, a redução de 4,07% no preço do diesel vendido pela Petrobras nas suas refinarias nacionais, a partir de 12 de agosto.

Veja o histórico dos últimos 2 anos no gráfico abaixo:

Na média semanal (de 8 a 15 de agosto), o preço do diesel na refinaria nacional ficou R$ 0,66/litro (ou 14,2%) acima do preço no Golfo do México (EUA).

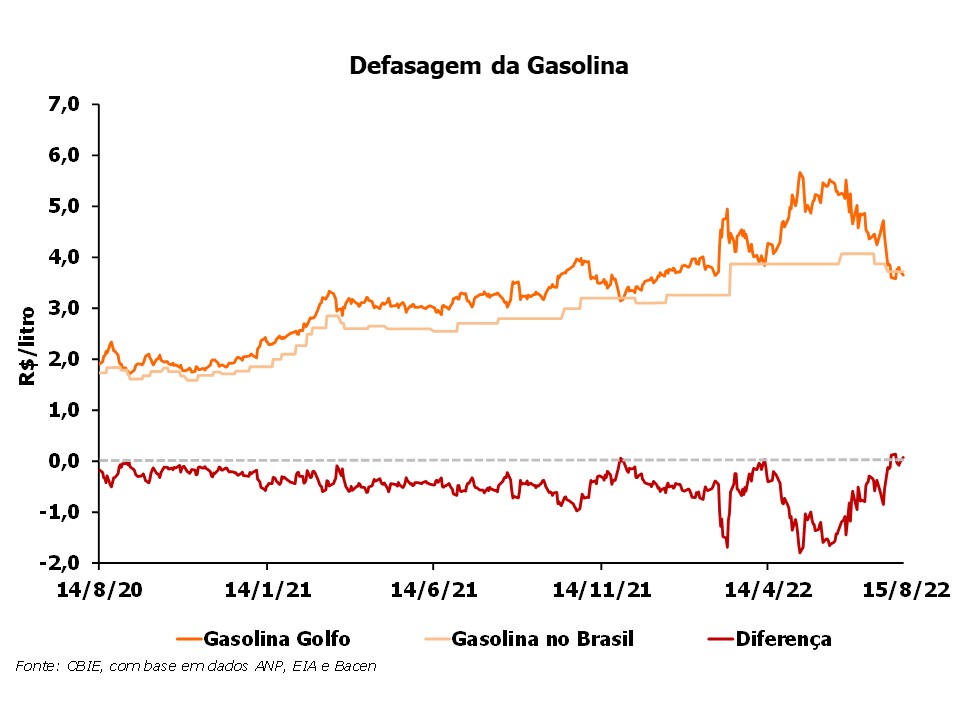

O preço da gasolina doméstica ficou R$ 0,07/litro (ou 2%) acima do preço no Golfo do México (EUA), em 15 de agosto. O resultado teve influência do crescimento de 2,5% do preço internacional da gasolina, com relação à última semana, e da variação da taxa de câmbio, citada acima. Durante o período de referência, a Petrobras anunciou reajuste de -4,8% no preço da gasolina vendida nas refinarias nacionais, com vigor a partir de 16 de agosto. Os efeitos da redução poderão ser vistos a partir da próxima análise.

Acompanhe a variação nos últimos 2 anos:

Na média semanal (de 8 a 15 de agosto), o preço da gasolina na refinaria nacional ficou próxima à paridade internacional, ficando 0,2% acima do preço no Golfo do México.

Durante o período de referência, o valor do barril de petróleo apresentou uma breve recuperação, seguida de queda no último dia de análise. Um conjunto de fatores impactou o mercado da commodity, como a permanência do alto risco e incerteza associados ao conflito entre Rússia e Ucrânia e o desenvolvimento errático de eventos políticos e econômicos, que dividiu as expectativas de especialistas. De modo geral, há uma parcela dos traders que acreditam na desaceleração das economias e, consequente, choque de demanda, em um cenário de recessão no curto prazo, enquanto a outra parte crê que os impactos da guerra e as limitações das cadeias produtivas da commodity continuarão sustentando os preços em níveis mais elevados.

Ao longo da semana, a interrupção do fornecimento de petróleo russo para a Eslováquia, Hungria e República Tcheca alimentou a alta do mercado. A suspensão dos fluxos no trecho Sul do gasoduto de Druzhba intensificou a insegurança quanto ao uso do comércio de energéticos como arma econômica por parte da Rússia. A questão foi solucionada no dia 15 de agosto, com a exceção dos contratos com a República Tcheca, após a companhia de energia húngara, MOL, pagar à Ucrânia as taxas de transporte devidas pela Transneft. A estatal russa de transporte alegou não conseguir realizar o pagamento em função das sanções aos seus sistemas financeiros. O retorno das entregas aliviou as tensões na região e pressionou negativamente a cotação do barril.

Outros eventos menores, também, impactaram o preço dos contratos futuros do energético. Nos Estados Unidos (EUA), o resultado da inflação, divulgado no início do período de análise, ficou aquém das expectativas e aliviou parte do receio acerca de uma recessão no curto prazo, enfraquecendo o sentimento de baixa. No Irã, declarações positivas dos líderes do país em relação ao Acordo Nuclear junto aos EUA intensificaram as expectativas de entrada do óleo iraniano nos mercados internacionais. Além disso, a Agência Internacional de Energia (IEA, na sigla em inglês), revisou positivamente sua projeção para a demanda de petróleo em 2022, apontando para um aumento no consumo em função do uso de derivados como substitutos ao gás natural.

Por fim, o desempenho dos mercados foi impactado pelo corte da taxa de juros pelo banco central chinês. A divulgação do fraco desempenho da economia da China, no mês de julho e agosto, ainda sob efeito remanescentes do lockdowns e pela crise imobiliária, exerceria pressão negativa sobre os preços da commodity. Porém, a redução da taxa de juros tornou-se um incentivo ao aumento do consumo, o que levou a uma expectativa de maior demanda no curto prazo pelo país.